- Americas

- Asia Pacific

- Europe

- Middle East and Africa

18")

Новый МСФО (IFRS) 18

Улучшение стандартов учета и отчетности как общемировой тренд коснулось не только российских федеральных стандартов бухгалтерского учета, активные изменения в которых мы наблюдаем и обсуждаем последние несколько лет. Совет по международным стандартам финансовой отчетности также активно работает над базовыми стандартами, дорабатывая их под меняющиеся запросы экономических субъектов в современных условиях. Так, например, в октябре 2023 года Совет по международным стандартам финансовой отчетности объявил, что закончил обсуждение предложений по новому базовому МСФО (IFRS) 18 «Представление и раскрытие информации в финансовой отчетности», история разработки которого начинается с 2019 года. Завершение этого весьма важного проекта планируется в первом полугодии 2024 года, когда стандарт будет опубликован и заменит собой МСФО ( IAS) 1 «Представление финансовой отчетности». Пока предполагается, что стандарт вступит в силу для отчетности, подготовленной за год, начинающийся с 1 января 2027 года, с учетом требований некоторых юрисдикций представления сравнительной информации на две сравнительных отчетных даты ретроспективно должны быть скорректированы данные на 1 января 2025 года и 1 января 2026 года. Получается, что таким составителям отчетности дается полгода для адаптации стандарта, а тем, кто по законодательству обязан представить лишь один сравнительный баланс, отводится почти полтора года «на разгон». Как обычно, планируется разрешить добровольное досрочное применение нового стандарта.

Рисунок 1. История разработки и внедрения стандарта.

Таким образом, времени на подготовку и осознание новых требований стандарта осталось не так уж и много. Давайте посмотрим, какие основные изменения претерпит ключевой стандарт по представлению финансовой отчетности, и на что уже сейчас следует обращать внимание, чтобы подготовиться к грядущим переменам. Фундаментальные требования стандарта понятны уже сейчас, при этом окончательный текст может претерпеть некоторые косметические изменения до момента его опубликования.

Изменения, вводимые новым стандартом, коснутся:

- отчета о прибыли или убытке и прочем совокупном доходе;

- отчета о движении денежных средств (в части денежных потоков по операционной деятельности, классификации в отчете процентов и дивидендов, гармонизации показателей с данными отчета о прибыли или убытке и прочем совокупном доходе);

- примечаний к отчетности.

При этом часть требований МСФО (IAS) 1 перетечет в новый стандарт, в том числе, его требования к отчету о финансовом положении и отчету о совокупном доходе, требования к регулярности составления и представления отчетности, классификации активов и обязательств и многое другое.

С момента начала действия МСФО (IAS) 1 прошло уже около 15 лет, за которые существенно изменились экономические условия, финансовая конъюнктура, появились новые сделки, новые потребности экономических субъектов. Цель внесения изменений обусловлена, в первую очередь, растущими потребностями инвесторов, которые хотят видеть в отчетности сопоставимую, прозрачную, оптимально агрегированную и полезную информацию об отчитывающейся компании.

Новые требования МСФО (IFRS) 18 коснутся следующих сфер:

- Промежуточные итоги и структура отчета о прибыли или убытке

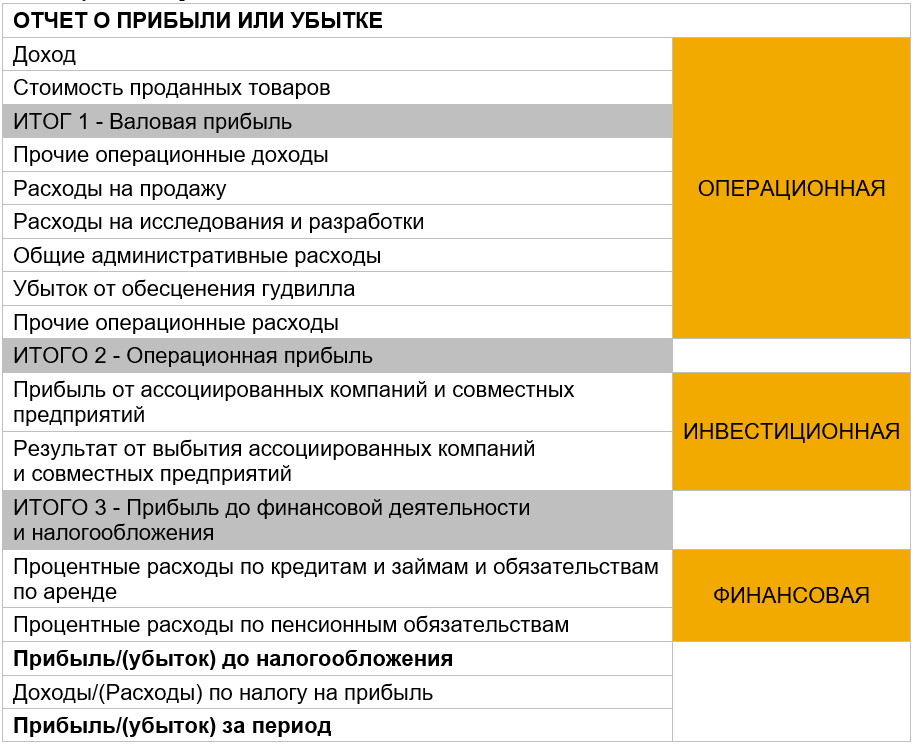

МСФО (IFRS) 18 вводит три отдельных категории в структуре отчета о прибыли или убытке: операционная, инвестиционная и финансовая деятельность, и два подытога в структуре отчета – итог по операционной прибыли и прибыли без учета финансовых доходов и расходов и налогов. Операционная прибыль позволит подытожить картину по операционной деятельности, второй подытог позволит понять размер прибыли без учета результата от финансовой деятельности. Структура отчета о прибыли или убытке будет выглядеть следующим образом:

Ожидается, что МСФО (IFRS) 18 также будет включать допустимые варианты учетной политики в отношении классификации определенных доходов и расходов для предприятий различных сфер деятельности. Например, банки и страховщики будут признавать свои доходы и расходы в составе операционной деятельности, в то время как остальные компании отразят аналогичные операции в разделе инвестирования и/или финансирования.

Совет по МСФО надеется, что промежуточные итоги помогут улучшить структуру отчета, обеспечить лучшую сопоставимость и прозрачность, а также повысить качество отчета для целей прогнозирования и оценки маржи.

- Показатели эффективности, определяемые руководством

В настоящее время довольно распространенным явлением является отражение в отчетности финансовых коэффициентов (чистый денежный поток, EBITDA, рентабельность капитала и т.д.). При этом с одной стороны, МСФО не содержат четких формул и требований в отношении их расчета (что само по себе является средой для манипулирования ими), с другой стороны, данные показатели становятся предметом особого интереса инвесторов.

Поэтому МСФО (IFRS) 18 вводит требование о раскрытии финансовых коэффициентов эффективности в одном примечании, где должна быть раскрыта следующая информация:

- заявление о том, что представленные коэффициенты отражают точку зрения руководства;

- пояснение причин, почему компания презентует такие коэффициенты;

- презентация порядка их расчета, который возможно проверить/сопоставить с данными отчетности и/или соответствующих пояснений, регулируемых МСФО (что обеспечит их проверяемость и прозрачность);

- раскрытие причин изменений финансовых коэффициентов.

Совет по МСФО считает, что данные требования помогут повысить прозрачность информации о финансовых коэффициентах и соответственно понимание их пользователями.

- Повышение требований к группировке информации (агрегирования и дезагрегирования информации)

В существующих обстоятельствах некоторые компании-составители манипулируют показателями отчетности путем различной презентации одних и тех же данных, при этом не нарушая МСФО, поскольку стандарты содержат только общие указания в отношении презентации данных отчетности и раскрытия информации. Иногда случается, что некоторые компании-составители на легитимной основе не представляют достаточно подробную информацию в отчетности или скрывают определенную информацию, невыгодную для компании. Для этого МСФО (IFRS) 18 вводит следующие требования:

- повышенные требования к группировке информации;

- рекомендации относительно того, должна ли информация презентоваться в составе форм отчетности («на лице отчетности») или достаточно раскрыть ее в примечаниях;

- требования к раскрытию информации об элементах, скрывающихся в составе строк «прочие».

Эти дополнительные требования призваны помочь компаниям решить, как группировать информацию, повысить прозрачность, сопоставимость отчетности и ее полезность для пользователей.

Совет стремится соблюдать баланс между выгодами для пользователей отчетности и затратами для составителей отчетности, поэтому в октябре 2023 года в проект стандарта были внесены дополнительные правки по результатам обсуждений и консультаций, касающиеся доходов и расходов, полученных от ассоциированных компаний и совместной деятельности, а также в отношении выделения такой категории как «необычные доходы и расходы». Вместе с тем Совет по МСФО решил, что в случае, когда компания в отчете о прибыли или убытке презентует данные «по функциям», операционные расходы должны быть презентованы там же (а не в пояснениях) в разрезе пяти категорий «по характеру»: амортизация ОС, амортизация НМА, расходы на персонал, обесценение, списание ТМЦ. Для расчета финансовых коэффициентов принято решение разрешить применение упрощенного подхода в отношении расчета влияния налогового эффекта. Курсовые разницы могут быть отражены в составе операционной деятельности, когда их разделение на другие категории потребует существенных затрат, в иных случаях они должны быть разделены на операционную, финансовую и инвестиционную деятельность.

Как отметил в своем пресс-релизе Совет по МСФО, изменения коснутся отчитывающихся компаний в отношении презентации ими финансовых результатов, качества информации, доступной для пользователей, а также объема информации, которую проверяют аудиторы, и требуют регуляторы. Таким образом международные стандарты не стоят на месте и шагают в ногу со временем, обеспечивая изменяющиеся запросы всех пользователей. Уже очень скоро будет возможность оценить, сбудутся ли планы Совета, и какая редакция будет у финального документа. Надеемся, что русскоязычная версия стандарта также не заставит себя долго ждать.