- Americas

- Asia Pacific

- Europe

- Middle East and Africa

Дисконтирование

При строительстве в текущих условиях пандемии эффективным механизмом управления своим платежным балансом для организаций по-прежнему являются закупки на условиях коммерческого кредита, то есть с предоставлением отсрочек (рассрочек) платежа на период, превышающий обычные условия делового оборота. И новый ФСБУ 26/2020 уделяет учету таких закупок отдельное внимание.

При приобретении материальных ценностей для создания капитальных вложений на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок, в капитальные вложения включается сумма денежных средств, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки). За исключением случаев, когда такие проценты должны быть капитализированы в соответствии с п.23 МСФО (IAS) 16.

Напомним, что ранее учет велся в суммах, фактически уплачиваемых поставщику по договору. Стоит отметить, что аналогичное положение содержится в ФСБУ 5/2019, с которым бухгалтеры уже успели познакомиться в 2021 году, тем не менее вопросы на практике еще остаются.

Рассмотрим механизм расчетов на примере:

1 января 2022 года Компания А приобрела производственное оборудование для капитальных вложений на условиях отсрочки платежа на 2 года за 150 000 руб. Аналогичное оборудование на условиях немедленной оплаты стоило бы компании 105 000 руб.

На 01.01.2022 Компания А должна признать обязательство за приобретенное оборудование в размере 105 000 руб. Запись на счетах бухгалтерского учета на 01.01.2022 года по дебету счета 08 и кредиту счета 60 в сумме 105 000 руб. Поскольку стоимость объекта основных средств представляет собой эквивалент цены при условии немедленной оплаты денежными средствами на дату отражения в учете.

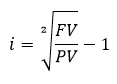

Далее необходимо определить процентную ставку, которую заложил поставщик в условия данной отсрочки. Формулу для расчета процентной ставки можно использовать:

Где i – процентная ставка, FV – будущая стоимость, PV – текущая стоимость, 2 (n) – в данном примере период отсрочки 2 года.

Рассчитаем процентную ставку: i = 19,52%. Сделаем проверку: (150 000*1)/(1+0,1952)^2=105 000

На счетах бухгалтерского учета будет отражены следующие записи:

На 01.01.2022

Дебет 08 Кредит 60 в сумме 105 000 руб. – отражена стоимость капитального вложения в производственное оборудование.

Дебет 76 субсчет «Отложенные проценты» Кредит 60 в сумме 45 000 руб. – отражены отложенные проценты по коммерческому кредиту.

Таким образом, при сверке с контрагентом расхождений не возникнет.

На 31.12.2022

Дебет 91-2 Кредит 76 субсчет «Отложенные проценты» в сумме 20 496 руб. (105 000 * 19,52% = 20 496 руб.) – начислены проценты за 1-й год отсрочки.

На 31.12.2023

Дебет 91-2 Кредит 76 субсчет «Отложенные проценты» в сумме 24 504 руб. ((105 000 + 20 496)*19,52% = 24 504 руб.) – начислены проценты за 2-й год отсрочки.

В сумме начисленные проценты за весь период отсрочки составили 20 496 + 24 504 = 45 000 руб.

Стоит отметить, что при формировании бухгалтерской отчетности дебетовое сальдо по счету 76 субсчет «Отложенные проценты» должно уменьшать обязательство, отраженное по кредиту счета 60.

В случае приобретения уникальных материальных ценностей, стоимость которых без отсрочки (рассрочки) может быть неизвестна организации, процентную ставку рекомендуется определить равной процентной ставке по привлеченным заемным средствам на аналогичных условиях. Иными словами, ее можно запросить в банке.

|

|

|